Con il disegno di legge della Finanziaria 2026, attualmente in bozza, il Legislatore ha previsto il riconoscimento dell’iper ammortamento per gli investimenti effettuati nel 2026 (ovvero entro il 30/06/2027) in sostituzione dei crediti di imposta “Industria 4.0” e “Transizione 5.0”.

SOGGETTI INTERESSATI

L’agevolazione in esame consiste in una reintroduzione a favore delle imprese del c.d. “iper ammortamento”, ovverosia della maggiorazione del costo di acquisizione di beni nuovi ai fini della determinazione di maggiori quote di ammortamento, in sostituzione dei crediti di imposta “Industria 4.0” e “Transizione 5.0”.

I soggetti che possono fruire di tale agevolazione sono i titolari di reddito d’impresa, a prescindere dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime di determinazione del reddito che effettuano investimenti in specifici beni, destinati a strutture produttive ubicate in Italia.

La spettanza dell’agevolazione è subordinata:

- al rispetto delle norme in materia di sicurezza sul lavoro;

- al corretto adempimento degli obblighi di versamento dei contributi previdenziali ed assistenziali dei lavoratori (regolarità del DURC).

L’agevolazione non spetta alle imprese:

- in liquidazione, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale, altre procedure concorsuali (R.D. 267/72 e D.Lgs. 14/2019 o altre Leggi Speciali) nonché le imprese che hanno in corso un procedimento per la dichiarazione di una delle predette situazioni;

- destinatarie di sanzioni interdittive ex art.9 c.2 D.Lgs. 231/2001.

L’agevolazione inoltre non è riconosciuta ai lavoratori autonomi.

INVESTIMENTI AGEVOLABILI

La maggiorazione del costo di acquisizione è riconosciuta agli investimenti effettuati dall’01/01/2026:

- entro il 31/12/2026; ovvero

- entro il 30/06/2027 a condizione che entro il 31/12/2026 l’investimento risulti “prenotato”, ovverosia:

- il relativo ordine sia stato accettato;

- sia pagato un acconto pari almeno al 20% del costo di acquisizione.

L’investimento deve avere ad oggetto:

- beni strumentali materiali e immateriali nuovi di cui alle Tabelle A e B L. 232/2016 (Finanziaria 2017) interconnessi al sistema aziendale di gestione della produzione/rete di fornitura (ex. beni “Industria 4.0”);

- beni strumentali materiali nuovi finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo anche a distanza (ex art. 30 c.1 lett. a) n.2 D.Lgs. 199/2021) ricompresi gli impianti per lo stoccaggio dell’energia prodotta. Con particolare riferimento all’autoproduzione/autoconsumo di energia da fonte solare, sono ammissibili esclusivamente gli impianti fotovoltaici di cui all’art. 12 c.1 lett.a), b) e c) D.L.181/2023, ovverosia:

- moduli fotovoltaici prodotti nell’UE con efficienza a livello di modulo pari al 21,5%;

- moduli fotovoltaici con celle, prodotti nell’UE con un’efficienza a livello di cella almeno pari al 23,5%;

- moduli prodotti nell’UE composti da celle bifacciali ad eterogiunzione di silicio o tandem prodotte nell’UE con un’efficienza di cella almeno pari al 24%.

Si tratta, in sostanza dei beni per cui spettava il credito d’imposta “Transizione 5.0”.

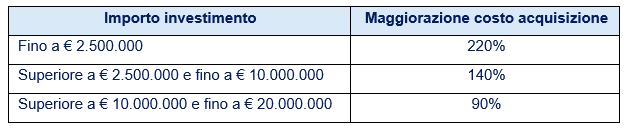

MAGGIORAZIONE SPETTANTE

La maggiorazione è differenziata a seconda della tipologia dell’investimento effettuato, dello scaglione e, per i beni finalizzati all’autoproduzione di energia, alla percentuale di riduzione dei consumi energetici conseguiti dal progetto di innovazione.

Di sotto si riportano le percentuali spettanti:

Investimenti in beni materiali e immateriali di cui alle Tabelle A e B nonché per gli investimenti finalizzati all’autoproduzione di energia elettrica:

Investimenti finalizzati alla realizzazione di obiettivi di transizione ecologica, compresa la riduzione dei consumi energetici della struttura produttiva, non inferiore al 3% o, in alternativa, la riduzione dei consumi energetici dei processi interessati dall’investimento non inferiore al 5%.

Per gli investimenti in leasing, rileva il costo sostenuto dal locatore per l’acquisto dei beni.

La riduzione dei consumi energetici si considera in ogni caso conseguita in presenza di:

- investimenti in beni di cui alla Tabella A effettuati in sostituzione di beni materiali aventi caratteristiche tecniche analoghe e interamente ammortizzati da almeno 24 mesi alla data di presentazione della comunicazione di accesso all’agevolazione;

- progetti di innovazione realizzati tramite una ESCo, in presenza di un EPC (Energy Performance Contract) nel quale sia espressamente previsto l’impegno a conseguire il raggiungimento di una riduzione dei consumi energetici della struttura produttiva localizzata in Italia non inferiore al 3% ovvero una riduzione dei consumi energetici dei processi interessati dall’investimento non inferiore al 5%;

- investimenti con moduli fotovoltaici di cui all’art.12 c.1 lett.c), ossia in moduli prodotti nell’UE composti da celle bifacciali ad eterogiunzione di silicio o tandem prodotte nell’UE con un’efficienza di cella almeno pari al 24%.

RAPPORTO TRA CREDITO D’IMPOSTA E NUOVO IPER AMMORTAMENTO

Secondo quanto previsto dalla bozza del DDL di bilancio 2026, il nuovo iper ammortamento non si applica agli investimenti che beneficiano delle disposizioni di cui all’art. 1 comma 446 della L. 207/2024, ovverosia del credito di imposta per investimenti in beni c.d. “Industria 4.0”.

Si ricorda che per poter fruire del credito “Industria 4.0” per l’anno 2025 occorre procedere con il versamento dell’acconto di almeno il 20% al fine di prenotare l’investimento per poi effettuarlo entro il 30/06/2026, fermi restando gli obblighi di comunicazione previsti per i quali rileva l’ordine cronologico di presentazione.

Pertanto, qualora si intenda beneficiare dei nuovi iper ammortamenti per investimenti effettuati nel 2026, i titolari di reddito d’impresa non dovranno effettuare la comunicazione preventiva al MiMit, entro il 31 dicembre 2025, ai fini della fruizione del credito d’imposta.

Senza prenotazione nel 2025, troverebbe quindi applicazione, ove confermata, la nuova maggiorazione del costo di acquisto.

ALTRI ASPETTI LEGATI ALL’AGEVOLAZIONE

Modalità di richiesta

Per poter fruire dell’agevolazione il soggetto deve inviare una comunicazione/certificazione dell’investimento al GSE, mediante apposito portale.

I termini e le modalità verranno individuate mediante apposito Decreto del MiMit.

Cumulabilità

L’iper ammortamento è cumulabile con altre agevolazioni a condizione che il sostegno “non copra le medesime quote di costo dei singoli investimenti” del progetto di innovazione e non determini il superamento del costo sostenuto. L’iper ammortamento non è mai cumulabile con il credito d’imposta “Industria 4.0”.

Investimenti sostitutivi

L’agevolazione decade nel caso in cui i beni agevolati vengano ceduti nel periodo di fruizione della stessa o vengano ceduti a strutture produttive ubicate all’estero, anche se appartenenti allo stesso soggetto.

Il beneficio non viene meno se nel periodo d’imposta della cessione l’impresa provvede alla sostituzione del bene originario con un bene materiale strumentale nuovo avente caratteristiche analoghe o superiori.

Nel caso in cui il costo di acquisizione dell’investimento sostitutivo sia inferiore al costo di acquisto dell’investimento sostituito, la fruizione del beneficio prosegue per le quote residue, ma fino a concorrenza del nuovo minor importo.

Acconti IRPEF/IRES 2026

Ai fini della determinazione dell’acconto IRPEF/IRES 2026 deve essere tenuto in considerazione il reddito che si sarebbe avuto in assenza di agevolazione.